企業(yè)生存風(fēng)險如何預(yù)測,?

——

最近譽存科技的數(shù)據(jù)科學(xué)家們在模型開發(fā)中又取得了一項新的進展,。通過引進Cox回歸分析,進一步優(yōu)化了企業(yè)失信,、破產(chǎn)預(yù)測模型,,使得我們對企業(yè)風(fēng)險變化的預(yù)測,可以隨時間的變化而相應(yīng)變化,,最終獲得更為科學(xué)動態(tài)的預(yù)測結(jié)果,。

一、為什么選擇Cox回歸分析,?

Cox回歸模型,,又稱比例風(fēng)險回歸模型(Proportional hazards model)。1972年,,由英國統(tǒng)計學(xué)家D.R.Cox提出,,是一種半?yún)?shù)回歸模型。

該模型以生存結(jié)局和生存時間為應(yīng)變量,,可同時分析眾多因素對生存期的影響,。它不僅考慮事件是否發(fā)生,也考慮事件發(fā)生出現(xiàn)的時間,,能分析帶有截尾生存時間的數(shù)據(jù),,且不要求估計數(shù)據(jù)的生存分布類型。自問世以來,,Cox回歸在醫(yī)學(xué)隨訪研究中受到廣泛應(yīng)用,,是迄今生存分析中應(yīng)用最多的多因素分析方法。

?

綜上所述,,我們可以很清晰的明了,,醫(yī)學(xué)隨訪研究與企業(yè)風(fēng)險預(yù)測其實在本質(zhì)上是相通的,都是關(guān)于主體生存資料的分析,。

同時,,我們也發(fā)現(xiàn),,那些基于常規(guī)分析模型所做的企業(yè)風(fēng)險預(yù)測,往往會存在兩個問題:

1,、歷史數(shù)據(jù)的標簽一般基于當前狀態(tài)來判斷,,沒有考慮時間的變量;

2,、模型輸出值僅為當前發(fā)生風(fēng)險的概率,,不涉及未來一段時間內(nèi)的風(fēng)險概率。

所以,,如果引入Cox回歸分析構(gòu)建關(guān)于企業(yè)生存的分析模型,,我們就能加入更多基于時間的變量因素,預(yù)測出未來一段時間內(nèi)企業(yè)發(fā)生失信,、破產(chǎn)等風(fēng)險的概率,。

?

二、Cox回歸模型的理論推導(dǎo)

Cox回歸模型的基本原理

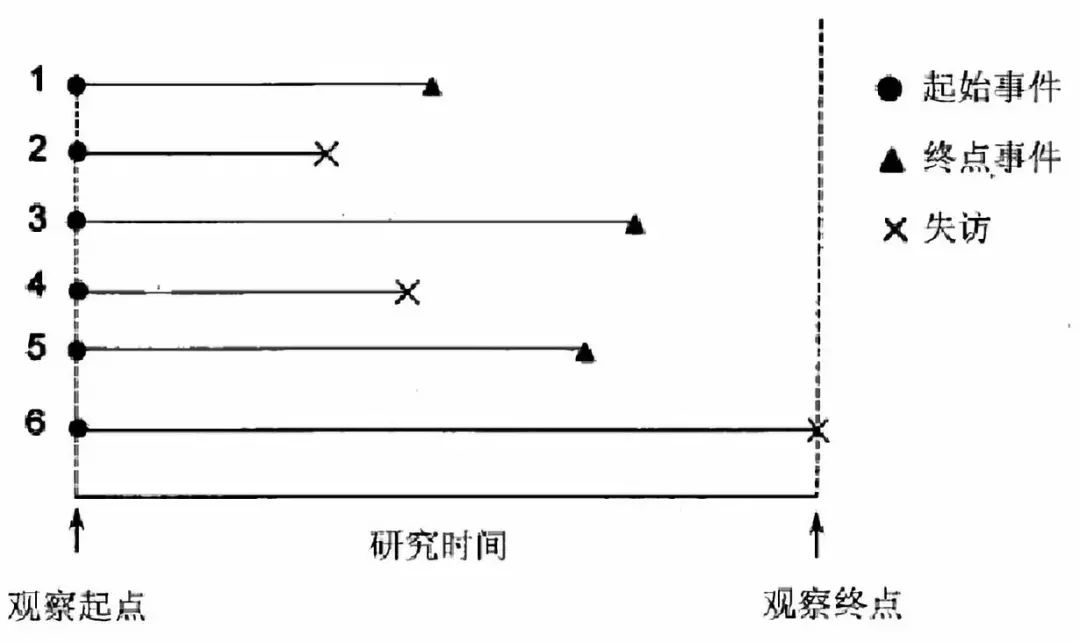

生存分析是將結(jié)局或終點事件和出現(xiàn)這一結(jié)局所經(jīng)歷的時間結(jié)合起來分析的一種統(tǒng)計方法,。

?

首先,,我們需要明確生存分析中常用的6個術(shù)語,如下:

(1)起始事件:反應(yīng)研究對象開始生存過程的起始特征事件,。 ????????

(2)終點事件:出現(xiàn)研究者所關(guān)心的特定結(jié)局,。

(3)觀察時間:從研究開始觀察到研究觀察結(jié)束的時間。

(4)生存時間:觀察到的存活時間,。

(5)完全數(shù)據(jù):從觀察起點到死亡事件所經(jīng)歷的時間,,生存時間是完整的。

(6)截尾數(shù)據(jù):觀察時間不是由于終點事件而結(jié)束的,,而是由于失訪,、死于非研究因素、觀察結(jié)束以上三種原因結(jié)束而對象仍存活的,。

?

Cox回歸分析的一般條件

①比例風(fēng)險假定:即PH假定,,常通過觀察自變量分組的Kaplan-Meier生存曲線。若曲線無明顯的交叉,,則提示滿足PH假定,。

②樣本含量:一般需要協(xié)變量的15~20倍的陽性結(jié)局事件數(shù)。

?

Cox回歸的風(fēng)險函數(shù)公式

其中,, 是線性模型的系數(shù)(未知參數(shù)),,

是線性模型的系數(shù)(未知參數(shù)),, 是基準風(fēng)險函數(shù),exp(...)這個式子描述了企業(yè)主體觀察到回歸變量

是基準風(fēng)險函數(shù),exp(...)這個式子描述了企業(yè)主體觀察到回歸變量 的破產(chǎn)風(fēng)險比例,;式中h(t)是具有協(xié)變量x的個體在時刻t的風(fēng)險函數(shù),,t表示生存時間。?i∈N,βi>0,,表示該協(xié)變量是危險因素,,越大使得生存時間越短,。?i∈N,βi

?

的破產(chǎn)風(fēng)險比例,;式中h(t)是具有協(xié)變量x的個體在時刻t的風(fēng)險函數(shù),,t表示生存時間。?i∈N,βi>0,,表示該協(xié)變量是危險因素,,越大使得生存時間越短,。?i∈N,βi

?

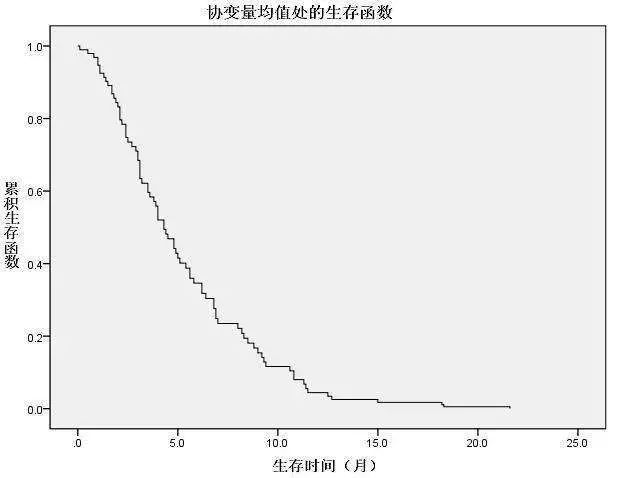

三、Cox回歸模型的應(yīng)用案例

我們的模型研究以企業(yè)發(fā)生失信或破產(chǎn)為結(jié)局,,各類風(fēng)險參數(shù)為主要研究因素,,欲了解哪個參數(shù)對企業(yè)主體的生存影響更大,即可應(yīng)用Cox比例風(fēng)險模型進行分析,。

下面,,以企業(yè)破產(chǎn)風(fēng)險預(yù)測為例:

>>> 預(yù)測某公司在未來時間段的破產(chǎn)概率

1. 樣本

正樣本:2W個 (隨機抽取的未破產(chǎn)公司)

負樣本:3707個 (從破產(chǎn)公告中解析出來)

2. 提取特征

包含司法類、股東類,、法人類、工商類等數(shù)十個特征

3. 訓(xùn)練模型

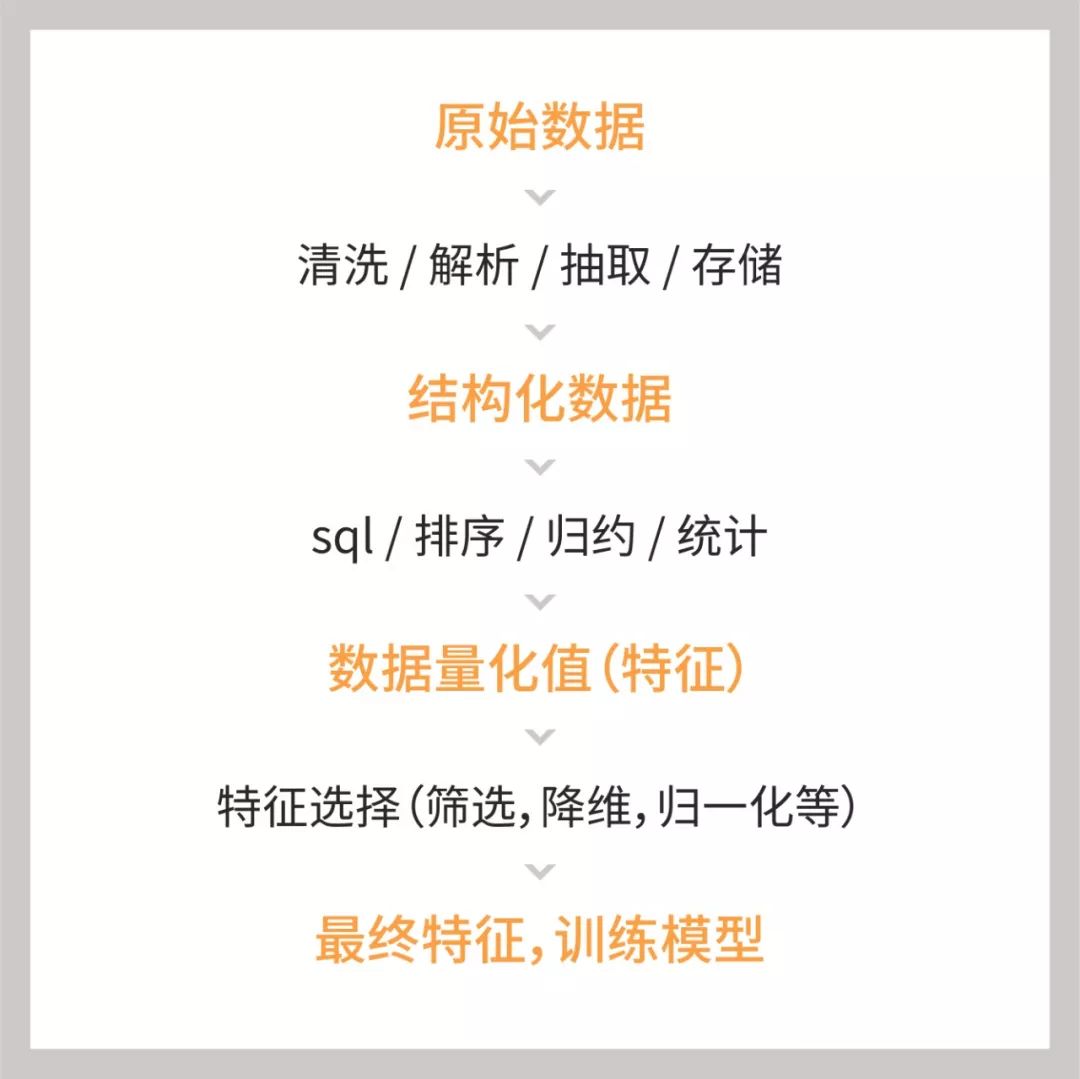

模型的數(shù)據(jù)預(yù)處理流程跟一般的模型分析類似,,如下圖所示:

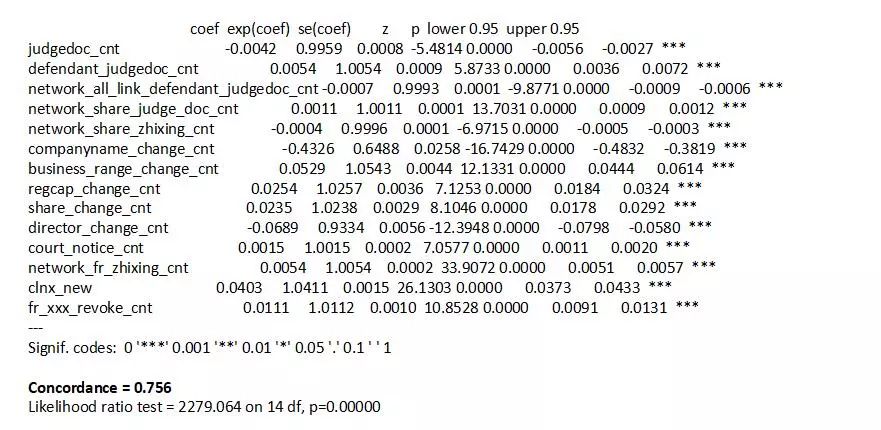

本次模型構(gòu)建最優(yōu)訓(xùn)練步長為0.05, 得到模型的綜合評價指標Concordance =0.756,,表明具有較好的區(qū)分度。同時,,從模型的輸出結(jié)果可以看出最終有14個特征具有統(tǒng)計學(xué)上顯著意義,。比如,一個企業(yè)作為被告身份涉及的訴訟次數(shù)(defendant_judgedoc_cnt),,法人的關(guān)聯(lián)企業(yè)涉及的執(zhí)行次數(shù)(network_fr_zhixing_cnt)對企業(yè)風(fēng)險影響較大,。

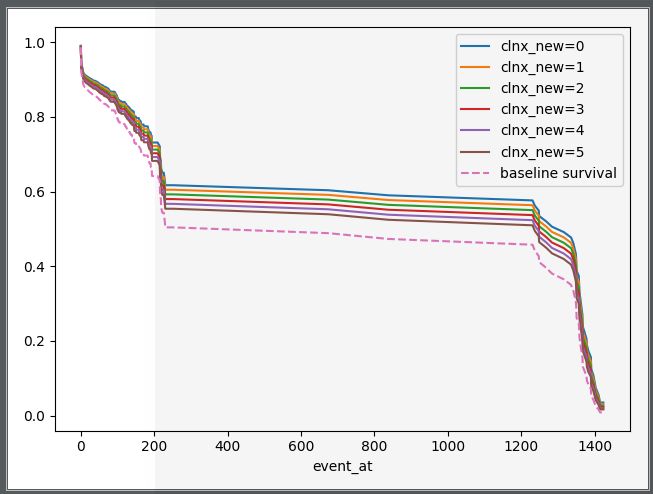

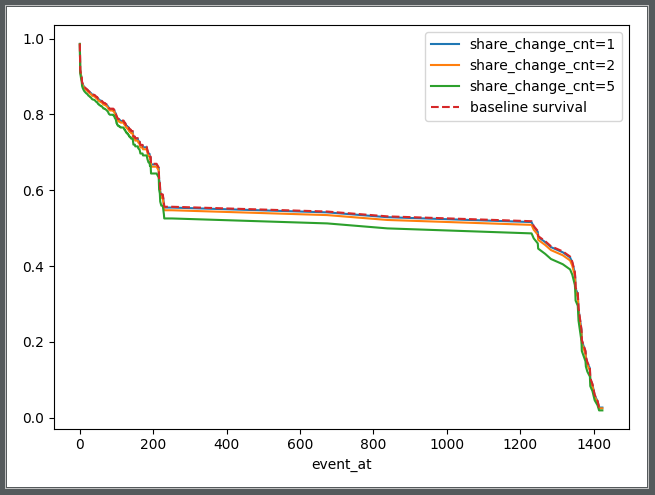

進一步地,利用Cox模型我們還可以考察單一因素對企業(yè)風(fēng)險的影響,,例如:

(1)“成立年限”對破產(chǎn)預(yù)測模型的影響:成立年限越長,,其相對的風(fēng)險越大。

(2)“股東變更次數(shù)”對企業(yè)破產(chǎn)風(fēng)險的影響:股東變更次數(shù)越多對企業(yè)風(fēng)險影響也越大,。

此外,,需了解一點。在實際應(yīng)用中,,Cox回歸的結(jié)局不一定就是破產(chǎn)或者失信,,還可能表現(xiàn)為跑路、行政處罰,、工商吊銷等,,不同的時間周期會表現(xiàn)出不一樣的結(jié)果。

四,、備注

在進行Cox回歸分析前,,如果樣本不多而變量較多,建議先通過單變量分析考察所有自變量與因變量之間的關(guān)系,,篩掉一些可能無意義的變量,,再進行多因素分析,以保證結(jié)果更加可靠,。另外,,即使樣本足夠大,,也不建議把所有的變量放入方程直接分析,一定要先弄清楚各個變量之間的相互關(guān)系,,確定自變量進入方程的形式,,這樣才能進行有效的分析。

?