?

一,、為什么我們對金融科技如此興奮?

為什么國家這么重視大數(shù)據(jù)和人工智能,?

關(guān)于大數(shù)據(jù)(Big data),,研究機構(gòu)Gartner給出了這樣的定義:“大數(shù)據(jù)”是需要新處理模式才能具有更強的決策力、洞察發(fā)現(xiàn)力和流程優(yōu)化能力來適應(yīng)海量,、高增長率和多樣化的信息資產(chǎn),。它是數(shù)字經(jīng)濟時代最重要的生產(chǎn)要素之一。人工智能(Artificial Intelligence),,即AI,,屬于計算機科學的一個分支,也是目前最受人期待的高新技術(shù),,最有可能顛覆傳統(tǒng)生產(chǎn)生活方式的技術(shù),。 以上定義,足見大數(shù)據(jù),、人工智能對一個國家社會經(jīng)濟發(fā)展的重要性,。 那么,大數(shù)據(jù),、人工智能與金融科技又有什么關(guān)系,?

大數(shù)據(jù)是AI發(fā)展的基礎(chǔ),AI是金融科技的核心應(yīng)用技術(shù),三者相輔相成,。

?

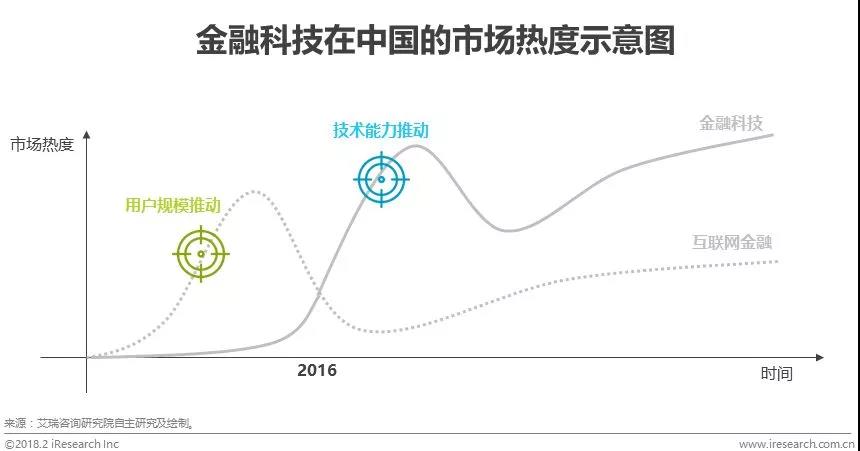

金融科技是個舶來品,,英語單詞為“Fintech”。其產(chǎn)生與發(fā)展源于網(wǎng)民(數(shù)字經(jīng)濟原住民)逐漸成為消費主力,,從小浸潤在數(shù)字環(huán)境中的他們更偏好方便快捷的移動服務(wù),。再加上金融危機的爆發(fā),人們對傳統(tǒng)銀行的信任度大大降低,,這一切都為金融的創(chuàng)新發(fā)展提供了極佳的生長環(huán)境,。

這個行業(yè)自誕生起就致力于改變?nèi)藗兊?strong>支付、借貸和投資方式,,現(xiàn)在廣為大眾熟知,,無處不在的掃碼付、刷臉付,、指紋識別,、聲紋識別、信用借,、信用貸等,,都是金融科技發(fā)展的產(chǎn)物。

金融科技不僅使支付變得更為便捷,,也讓借貸變得更為高效,,能夠為消費者提供信任、透明度和技術(shù),,以比銀行低得多的成本和更人性化的使用操作為消費者提供全新的服務(wù),。

?

二、當前金融科技的發(fā)展趨勢

過去,,金融業(yè)的競爭主要集中在同類銀行之間,,現(xiàn)在銀行面臨的競爭壓力不僅有其他銀行,還有成千上萬的金融科技企業(yè)和互聯(lián)網(wǎng)科技巨頭,。尤其是這些科技巨頭,,不但有資金,有數(shù)據(jù),,有流量,,還有無數(shù)已打通形成閉環(huán)的應(yīng)用場景。

傳統(tǒng)銀行機構(gòu)由于體制與技術(shù)的雙重限制,,其信貸服務(wù)主要集中在以央企,、國企、大型企業(yè),、跨國集團為主的“高凈值客戶”,,而眾多民營企業(yè),、小微企業(yè)、零散商戶,、個人則被屏蔽在銀行的信貸服務(wù)門檻之外,。這正是金融科技企業(yè)的突破口,它們可以利用自身獨有的獲客渠道,、數(shù)據(jù)維度及反欺詐模型等優(yōu)勢,專注于與銀行不同的客群,,將信貸服務(wù)下沉到更多有信貸需求的長尾群體,,并力爭成為這些群體的最佳服務(wù)商。

2017年,,中國金融科技企業(yè)的營收總規(guī)模達到6541.4億元,,艾瑞預計2020年金融科技企業(yè)的營收總規(guī)模將達到19704.9億元。2018年,,出現(xiàn)了一波金融科技公司上市小熱潮,,共有12家金融科技公司上市,另有5家在年內(nèi)提交招股說明書準備上市,,1家暫停上市,,上市公司數(shù)量超過了此前三年(10家)的總和。母庸質(zhì)疑,,中國的金融科技產(chǎn)業(yè)已是全球發(fā)展最為活躍,、增速最快的市場。

?

?

?

隨著金融科技對金融業(yè)的滲透,,傳統(tǒng)銀行機構(gòu)的生產(chǎn)體系正從封閉走向開放,,金融的邊界被不斷拓寬,許多的金融科技企業(yè),,以其專業(yè)化,、垂直性及對客戶和市場的了解,開始介入傳統(tǒng)銀行機構(gòu)的金融體系,,成為金融領(lǐng)域的主要參與者,。與此同時,支持金融科技行業(yè)發(fā)展的監(jiān)管條例也日臻完善,,過去兩年野蠻生長的互金模式被叫停,,優(yōu)勝劣汰,競爭也將更加殘酷,。

?

三,、金融科技都有哪些經(jīng)典應(yīng)用?

金融業(yè)具有海量,、準確,、可追溯的歷史數(shù)據(jù)以及可量化的特征,,天然適合與AI技術(shù)相結(jié)合。從批準借貸到管理資產(chǎn),,再到風險評估,,AI引領(lǐng)的金融科技在金融生態(tài)體系中的作用越來越不可或缺。下面列舉幾個金融科技在銀行業(yè)和泛金融領(lǐng)域的經(jīng)典應(yīng)用場景,。

1,、智能投顧

“智能投顧”(robo-advisor),即智能投資顧問,,也叫機器人投顧,。起源于美國,目前已成為金融行業(yè)最為常見的應(yīng)用場景,。它基于投資者的經(jīng)濟情況判斷其風險承受能力,,然后根據(jù)投資者的收益目標,運用一系列智能算法及投資組合優(yōu)化等理論模型,,為用戶安排合理的理財規(guī)劃,。其核心是數(shù)據(jù)的沉淀與算法模型,在一定程度上能幫助客戶規(guī)避由于信息不平等而產(chǎn)生的風險,,對金融市場走向能進行較為準確的預測,,還能根據(jù)客戶收益目標的變動和市場行情的實時變化自動調(diào)整投資組合。

2,、風險預測與反欺詐

通過對歷史數(shù)據(jù)的整合分析,,找出影響決策的相似因素,建立基于深度學習算法的用戶行為預測模型,,評估潛在趨勢,,并不斷更新數(shù)據(jù),動態(tài)檢測可能影響未來借貸和還款情況的趨勢,。這種分析和預測在金融領(lǐng)域非常重要,,但目前主要是一些有足夠數(shù)據(jù),有能力的大型公司在應(yīng)用,。此外,,借助機器學習還可以升級反欺詐系統(tǒng),交叉驗證用戶的真實度,、還款意愿和還款能力,,并提升對海量高頻數(shù)據(jù)的處理能力,檢測出異常的活動或行為,,并將它們自動發(fā)送給用戶,。

3、融資授信

為用戶提供融資,、借貸服務(wù)的金融機構(gòu),,事前都會對準客戶的信用度進行調(diào)查,。傳統(tǒng)的方式需要調(diào)用央行征信報告、人工審核填報資料,、第三方盡調(diào)等,,但在金融科技時代,利用AI技術(shù),,這一切都可以智能化的一站解決,。通過系統(tǒng)的授信模型判定用戶信用值,自動決策是否放貸,,放多少,。如現(xiàn)在市場上流行的一些消費金融平臺。

4,、智能客服

聊天機器人基于強大的自然語言處理技術(shù)和精湛的金融客服專業(yè)知識,,正廣泛應(yīng)用在一些創(chuàng)新性的銀行及泛金融機構(gòu),。相信不久,,這種智能助手就會在金融領(lǐng)域遍地開花,且不只應(yīng)用在金融服務(wù)上,,在其它行業(yè),、其它領(lǐng)域同樣能大展身手。

5,、智能營銷

基于大數(shù)據(jù)的個性化和精準化的智能應(yīng)用相比人類銷售顧問更客觀和可靠,。當前已經(jīng)有不少保險企業(yè)采用 AI 技術(shù)為客戶推薦有針對性的車險和家庭保險產(chǎn)品,金融服務(wù)智能助手也開始為客戶推薦合適的理財產(chǎn)品,。如亞馬遜的 Alexa 及 Netflix 的 AI 推薦系統(tǒng)一樣,,隨著使用的加深,在準確度方面將比人類專家更值得相信,。

?

四,、銀行將通過金融科技創(chuàng)新

近兩年,銀行與金融科技企業(yè)展開了密切合作,,比如農(nóng)行與百度合作,,工行牽手京東,建行牽手阿里巴巴旗下螞蟻金服等等,。

事實上,,銀行過去一直是金融創(chuàng)新的主力擔當,站在市場的最前沿,,出現(xiàn)了很多令人印象深刻,,改變?nèi)藗兩睢⒔灰椎膭?chuàng)新產(chǎn)品和技術(shù),。如信用卡,、ATM機等,。然而隨著信息技術(shù)飛速發(fā)展,大數(shù)據(jù),、人工智能,、智能設(shè)備的廣泛普及應(yīng)用,新興的金融創(chuàng)新已不再局限于傳統(tǒng)銀行機構(gòu),,更多的科技巨頭,、金融科技企業(yè)參與進來,它們帶來了人臉識別,、語音識別,、電子錢包、加密貨幣等新技術(shù),、新產(chǎn)品,。

銀行正面臨著市場被金融科技企業(yè)“分拆”的挑戰(zhàn)。

有競爭,,才有進步的空間,。尤其在這個智能時代,競爭往往還伴隨著合作,。為了競爭,,金融科技企業(yè)當然會向銀行業(yè)落后封閉的信息基礎(chǔ)設(shè)施發(fā)出挑戰(zhàn),但是銀行也不必恐慌,。因為銀行還是整個金融體系的基礎(chǔ),,所有金融科技企業(yè)的發(fā)展都在沿著它鋪設(shè)的軌道運行。不管怎么超前,,怎么創(chuàng)新,,它都無法偏離這個軌道。所以,,許多有先見的銀行已經(jīng)開始攜手金融科技企業(yè),,利用金融科技的先進技術(shù)降低開發(fā)運營成本,縮減實體渠道,,升級數(shù)字化服務(wù),,簡化冗余的運營模式。另一方面,,金融科技企業(yè)也可以從銀行多年的運營經(jīng)驗及提供的基礎(chǔ)服務(wù)中受益,,通過創(chuàng)新的方法,將這些基礎(chǔ)金融工具進行再整合與包裝,,挖掘出更加專業(yè),、對口的細分應(yīng)用。

銀行與金融科技企業(yè)正在攜手創(chuàng)建一個新的生態(tài)系統(tǒng),,這個系統(tǒng)可以更好地滿足客戶需求,,打破金融服務(wù)與實際需求不平衡的局面,,傳統(tǒng)金融服務(wù)模式終將被顛覆。

PS:本文部分圖片來源于網(wǎng)絡(luò),,如有侵權(quán)請聯(lián)系刪除,。