糟糕的問題背后,一定有正確的解決方案,。

2018年行將結(jié)束,,大火的消費(fèi)金融涼涼了,一直慢熱的供應(yīng)鏈金融正逐步崛起,。

關(guān)于供應(yīng)鏈金融的定義,業(yè)內(nèi)最為普遍的解釋是:圍繞核心企業(yè),,管理上下游中小企業(yè)的資金流和物流,并把單個(gè)企業(yè)的不可控風(fēng)險(xiǎn)轉(zhuǎn)變?yōu)楣?yīng)鏈企業(yè)整體的可控風(fēng)險(xiǎn),,通過立體獲取各類信息,,將風(fēng)險(xiǎn)控制在最低的金融服務(wù)。

供應(yīng)鏈金融是下一個(gè)業(yè)務(wù)爆發(fā)點(diǎn),。前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,,預(yù)計(jì)到2020年,我國供應(yīng)鏈金融市場規(guī)模將達(dá)到18.18萬億元,。隨著產(chǎn)業(yè)互聯(lián)網(wǎng)浪潮的席卷而至,,供應(yīng)鏈金融將開始走向智慧化時(shí)代,并迎來黃金發(fā)展時(shí)期,。

一、供應(yīng)鏈金融風(fēng)雨二十年

自1998年我國供應(yīng)鏈金融在廣東地區(qū)起步,,迄今已有二十年了,。回顧中國供應(yīng)鏈金融發(fā)展史,,大致可歸納為三個(gè)階段:

1.0階段:線下“1+N”

銀行根據(jù)核心企業(yè)“1”的信用支撐,,對一眾給核心企業(yè)提供服務(wù)的中小微型企業(yè)“N”的融資給予授信支持。這樣的金融服務(wù)受諸多因素影響,,如對存貨數(shù)量的把控,、經(jīng)營過程的監(jiān)督等,具有很大的風(fēng)險(xiǎn)性,。

2.0階段:線上“1+N”

隨著電子商務(wù)的發(fā)展,,供應(yīng)鏈金融邁入2.0 線上時(shí)代。通過ERP對接,,銀行能隨時(shí)獲取核心企業(yè)和產(chǎn)業(yè)鏈上下游企業(yè)的倉儲,、付款等各種經(jīng)營信息。但這種模式局限在電商自己的平臺上,,只涉及了關(guān)鍵的核心企業(yè),,而對真正借款的上下游中小企業(yè)的控制力依然不足,。

3.0階段:線上“N+N”

平臺化是供應(yīng)鏈金融3.0階段最為顯著的特征,銀行,、供應(yīng)鏈參與者以及平臺的構(gòu)建者以互聯(lián)網(wǎng)技術(shù)為紐帶,,通過整合資金流、信息流,、物流等三維數(shù)據(jù),,構(gòu)建風(fēng)控模型,打造綜合性大服務(wù)平臺,。

目前,,我國供應(yīng)鏈金融正迅速從2.0向3.0邁進(jìn)。

二,、當(dāng)前供應(yīng)鏈金融發(fā)展趨勢

供應(yīng)鏈金融雖然并非新概念,,然而在全國范圍內(nèi)得到認(rèn)可與政府的支持還是最近三年的事。從2016年人民銀行等八部委發(fā)布《關(guān)于金融支持工業(yè)穩(wěn)增長調(diào)結(jié)構(gòu)增效益的若干意見》,,到2018年商務(wù)部等八部門發(fā)布《關(guān)于開展供應(yīng)鏈創(chuàng)新與應(yīng)用試點(diǎn)的通知》,,均表明我國政府已將供應(yīng)鏈金融發(fā)展上升到了前所未有的高度。

在向好的政策支持下,,各路資本紛紛涌入供應(yīng)鏈金融的大潮之中,。這其中就包括海爾、格力,、TCL,、美的、聯(lián)想,、富士康等傳統(tǒng)制造業(yè)巨頭,,也有BATJ、蘇寧等科技新貴,。如今的市場競爭早已不是單個(gè)企業(yè)的競爭,,而是整條產(chǎn)業(yè)鏈的競爭,產(chǎn)業(yè)鏈的協(xié)同水平直接決定了企業(yè)的競爭力,。

當(dāng)前,,中國的供應(yīng)鏈金融發(fā)展主要呈現(xiàn)出以下幾個(gè)趨勢:

1、電商金融化:電商平臺利用信息優(yōu)勢,,面向商戶提供投融資服務(wù),,通過歷史交易數(shù)據(jù)和業(yè)務(wù)數(shù)據(jù)進(jìn)行獲客及風(fēng)控,從貨物質(zhì)押到數(shù)據(jù)質(zhì)押,,實(shí)現(xiàn)數(shù)據(jù)變現(xiàn),。

2、物流金融化:供應(yīng)鏈金融的產(chǎn)生源于大型物流企業(yè)的發(fā)展,物流公司可說是供應(yīng)鏈金融的天生玩家,,不僅掌握了物流,,還擁有信息、貨物監(jiān)管等優(yōu)勢,,物流公司,、第三方支付公司開始介入供應(yīng)鏈金融。

3,、平臺專業(yè)化:隨著越來越多供應(yīng)鏈專業(yè)化、垂直化解決方案提供商的出現(xiàn),,供應(yīng)鏈交易也將實(shí)現(xiàn)標(biāo)準(zhǔn)化,,供應(yīng)鏈各主體交易邊界逐漸清晰、接口標(biāo)準(zhǔn)規(guī)范,。

4,、資源驅(qū)動(dòng)轉(zhuǎn)向技術(shù)驅(qū)動(dòng):連接比擁有更重要,協(xié)同比分享更有價(jià)值,。利用物聯(lián)網(wǎng),、大數(shù)據(jù)、區(qū)塊鏈,、人工智能等技術(shù)驅(qū)動(dòng)供應(yīng)鏈金融的長尾市場,,整合多節(jié)點(diǎn)的數(shù)據(jù),改善資金方和資產(chǎn)方的信息不對稱,,提高信貸產(chǎn)品設(shè)計(jì)的靈活度,。

可以預(yù)見,供應(yīng)鏈金融將成為繼消費(fèi)金融之后又一個(gè)業(yè)務(wù)爆發(fā)點(diǎn),。

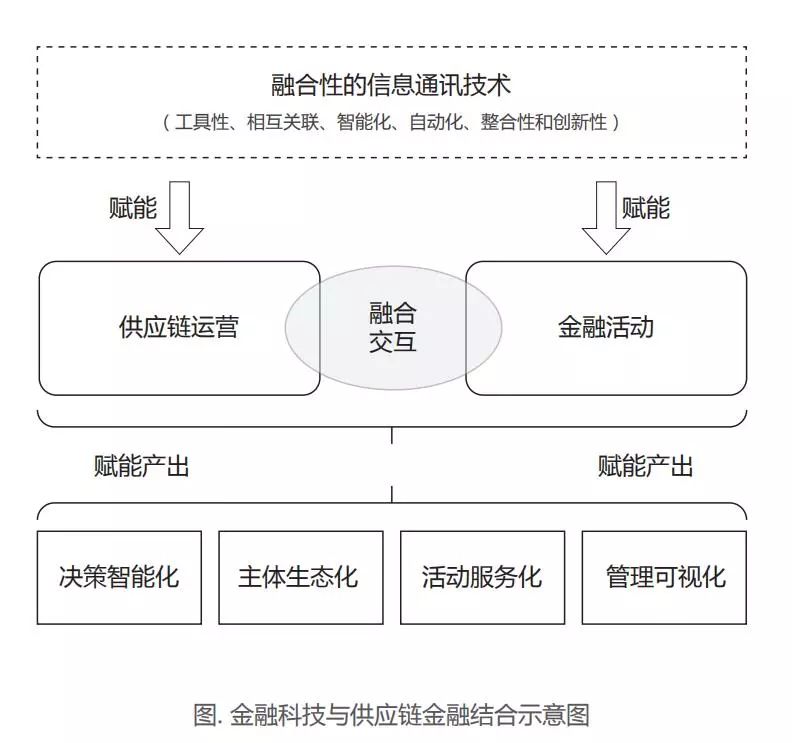

三,、創(chuàng)新科技:開辟供應(yīng)鏈金融發(fā)展新路徑

近年來,科技對于金融的作用被不斷強(qiáng)化,。供應(yīng)鏈金融的創(chuàng)新發(fā)展也離不開新技術(shù)的支持,,特別是以物聯(lián)網(wǎng)、云計(jì)算,、大數(shù)據(jù),、區(qū)塊鏈、人工智能等為代表的新興技術(shù),,都是供應(yīng)鏈金融發(fā)展的驅(qū)動(dòng)力,。

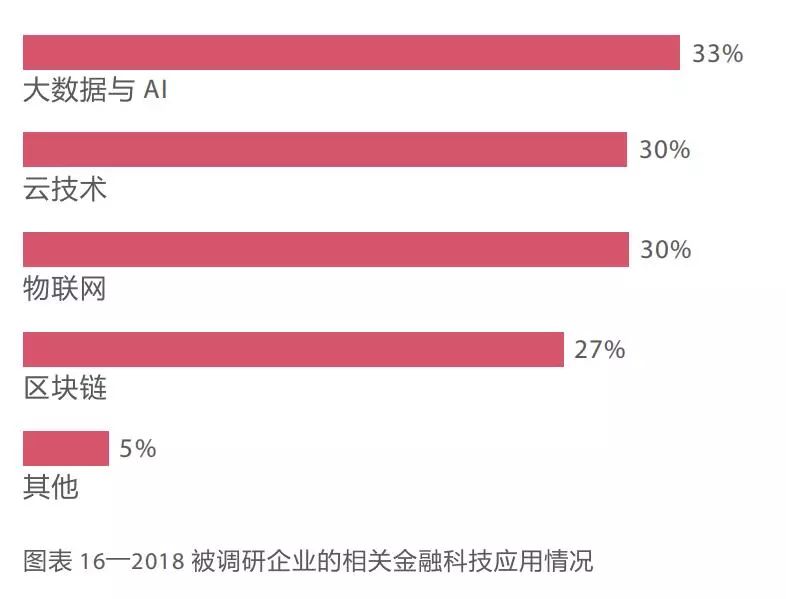

來源:《2018中國供應(yīng)鏈金融調(diào)研報(bào)告》

《2018中國供應(yīng)鏈金融調(diào)研報(bào)告》調(diào)研了供應(yīng)鏈金融企業(yè)對金融科技的應(yīng)用情況,。結(jié)果顯示,,在491家企業(yè)中有33%的企業(yè)應(yīng)用了大數(shù)據(jù)和人工智能技術(shù)。

1,、物聯(lián)網(wǎng)可以提高供應(yīng)鏈金融各方交易的透明度,。通過物聯(lián)網(wǎng)平臺可以獲取產(chǎn)業(yè)上下游之間的信息流、物流,、資金流的真實(shí)交易數(shù)據(jù),,打造一個(gè)集合交易數(shù)據(jù)、物流服務(wù),、庫存服務(wù)的平臺,,實(shí)現(xiàn)現(xiàn)代物流與現(xiàn)代信息系統(tǒng)的高度融合,形成整個(gè)產(chǎn)業(yè)鏈的真實(shí)交易數(shù)據(jù)和信息共享,,利于確保資金回籠,,形成閉環(huán)。

2,、云計(jì)算技術(shù)能夠?yàn)榻鹑跈C(jī)構(gòu)提供統(tǒng)一平臺,,有效整合金融機(jī)構(gòu)的多個(gè)信息系統(tǒng),消除信息孤島,。在充分考慮信息安全,、監(jiān)管合規(guī)、數(shù)據(jù)隔離和中立性等要求的情況下,,為機(jī)構(gòu)處理突發(fā)業(yè)務(wù)需求,、部署業(yè)務(wù)快速上線,實(shí)現(xiàn)業(yè)務(wù)創(chuàng)新改革提供有力支持,。

3,、大數(shù)據(jù)可以促使金融機(jī)構(gòu)的營銷和風(fēng)控更加精準(zhǔn),鞏固核心企業(yè)與上下游企業(yè)的關(guān)系,,建立一個(gè)開放式的供應(yīng)鏈金融平臺,。供應(yīng)鏈金融的實(shí)質(zhì)是從產(chǎn)業(yè)鏈條中挖掘信用價(jià)值,通過對數(shù)據(jù)進(jìn)行整合,,對上下游企業(yè)進(jìn)行全方位分析,,打造專有的大數(shù)據(jù)風(fēng)險(xiǎn)控制模型,提高放款融資的效率并實(shí)現(xiàn)風(fēng)險(xiǎn)平衡,。

4,、區(qū)塊鏈具備建立信任環(huán)境、賦能金融的巨大潛力,。供應(yīng)鏈金融需要多方合作,,數(shù)據(jù)也來源于多方面,利用區(qū)塊鏈不可篡改,、不可復(fù)制,、可追溯,、安全加密、自動(dòng)執(zhí)行等特征,,打造供應(yīng)鏈金融場景,,創(chuàng)造信任環(huán)境,形成一個(gè)去中心化的治理機(jī)構(gòu),,最大限度提升交易中的信任,。

四、產(chǎn)業(yè)互聯(lián)網(wǎng)時(shí)代:風(fēng)口還是趨勢,?

互聯(lián)網(wǎng)已經(jīng)進(jìn)入下半場,,從阿里巴巴曾鳴到騰訊馬化騰,無不提及“產(chǎn)業(yè)互聯(lián)網(wǎng)”概念,。未來三年,,甚至十年,產(chǎn)業(yè)互聯(lián)網(wǎng)的突破將是可見的方向,。

在一個(gè)產(chǎn)業(yè)鏈條中,,任何一家中小微企業(yè),,都有自己的資產(chǎn),,具備融資的條件,而這就是供應(yīng)鏈金融存在的意義,。供應(yīng)鏈金融以產(chǎn)業(yè)或核心企業(yè)供應(yīng)鏈為基礎(chǔ),,通過金融服務(wù)優(yōu)化供應(yīng)鏈體系,增強(qiáng)供應(yīng)鏈整體的融合度與競爭力,,其與產(chǎn)業(yè)的緊密關(guān)系不言而喻,。

在提倡脫虛向?qū)崳罅Πl(fā)展民營經(jīng)濟(jì),,解決中小微企業(yè)融資難融資貴問題的大背景下,,具有“產(chǎn)融結(jié)合”特性的供應(yīng)鏈金融異軍突起,將真正推動(dòng)產(chǎn)融結(jié)合,,助推金融“脫虛向?qū)崱?,為促進(jìn)我國經(jīng)濟(jì)高質(zhì)量發(fā)展提供具體支持。

結(jié)語

一切都在重構(gòu),。借用曾鳴教授一句話:未來競爭的真正壁壘不在于企業(yè)擁有什么資源,,而在于你能調(diào)動(dòng)什么資源,一個(gè)企業(yè)的價(jià)值將更多地體現(xiàn)在你在網(wǎng)絡(luò)中的相對位置上,。

供應(yīng)鏈金融其實(shí)質(zhì)就是B端的消費(fèi)信貸金融,,終離不開一個(gè)“信”字。人無信不立,,業(yè)無信不興,,國無信則衰,。無論外界如何變化,如果能守住“信”的根本,,不忘初心,,長遠(yuǎn)來看,它的價(jià)值將不可估量,。

PS:本文所有圖片均來源于網(wǎng)絡(luò),,如有侵權(quán)請聯(lián)系刪除。